На крајот на месец април, согласно мојот професионален ангажман, учествував на годишната конференција за инвестирање на ЦФА Институт од САД во Орландо, Флорида. Како и секоја година, овој настан ги изложи сите најнови размислувања за состојбата на светските економии и пазари на капитал. Ги упивавме идеите на релевантни предавачи од инвеститорскиот свет на академијата и праксата, на пример: Нуриел Рубини, Мајкл Мобусин, Мајкл Луис, Марвин Зонис, Андру Ло, Витни Тилсон, Расел Напие, и сл.. На почеток, обемот на светската криза на сите ни беше јасна кога разбравме дека бројот на учесници од 62 земји е преполовен во однос на минатата година. Суштински, во текот на таа недела се издвоија две линии на размислување за иднината на глобалната економија, една релативно црна и една донекаде розова. Црната варијанта ја доближи гуруто на тековната криза-т.н. „голема рецесија”, Нуриел Рубини професор од Њујорк Универзитетот. Тој смета дека рецесијата наместо на буквата В на латиница, како што очекуваат експертите, или пак У, ќе ја следи патеката на буквата Л-пролонгиран период од неколку години на стагнација или незабележителен раст во развиениот свет. Тој проектира дека во 2010 година САД ќе имаат незначителен економски раст од 0,5% во однос на размислувањето на консензусот на економисти во износ од 2%. Дополнително, Рубини смета дека ваквата ситуација ќе доведе до значителни проблеми во земјите во развој како на пример Кина, Источна Европа, Русија и Бразил. Кина има 25% намалување на извозот во однос на истиот период минатата година(Македонија има 43% намален извоз), и тоа води кон колапс на светската трговија. Во поблага варијанта, Мајкл Луис-авторот на неколку бест-селери во жанрот за финансии, со луцидни примери истакнува дека американските водечки финансиери се нашле во црна дупка без компас, со абсолутно незнаење, во однос на комплексноста на производите што нивните подредени луѓе ги продавале во понудата на нивните фирми, не само во Америка, туку и низ целиот свет. Имав чест накратко да позборувам со г-от Луис додека тој ставаше автограм на мојата копија на неговата нова книга „Паника - Приказна за модерната финансиска лудорија”. Ми кажа дека му е жал за сé, поврзано со кризата, што неговата земја ни стори на нас граѓаните на Југоисточна Европа! Пробав позитивно да го абсорбирам тој гест, и безмоќно одговорив: „Памти па врати”! Нејсе, низ спектрумот на размислувања, се надодаде Мајкл Мобусин, еден од 30-те најмоќни луѓе на Волстрит, кој издвои дека денеска во светот на финансиите мора да се земе во предвид и неперфектноста на човекот како таков. Тој вели: „Нашиот најголем проблем-сме ние самите”, затоа што, меѓудругото, „не ги вкалкулиравме сите ризици во веројатноста за очекуваните заработки”. Од аспект на розевата слика, Лиз Ан Сондерс од Шваб анализираше дека има индикации дека кризата е надмината, но со предзнак на внимание. Прво, пазарот на капитал изразен преку МСЦИ Глобалниот индекс има пораст од 34% од 9-ти март, дното на клучните берзански индекси на секаде во светот, до денеска. Второ, дури и конзервативниот Трише, главниот европски банкар, пред една недела изјави дека најлошото поминало. Трето, падот на потрошувачката на граѓаните во САД е стабилизиран. Четврто, масовниот фискален и монетарен стимул мора да излезе во некои од бројките. Петто, атрактивноста на цената на некретнините во САД е на историски високо ниво. Сите овие индикатори, заедно, покажуваат зрак на надеж. Крајно, јас го прифаќам мислењето дека светската економија концептуално треба да се адаптира за да ја прифати реалноста. Би ги истакнал Мартин Вулф од Фајненшл Тајмс и Мохамед Ел-Ериан од Пимко Инвестментс, како предводници на оваа линија на дебата. Реалноста покажува дека Америка и Британија нема да можат да продолжат да се задолжуваат за да може Кина, Јапонија и Германија да продолжат да извозуваат. Годишно, последните три земји во 2007 година правеа над 800 милијарди долари во суфицит на тековната сметка, за сметка на другите земји, највеќе на САД. Иако на сите земји во овој момент им тоне бродот, денеска, Американскиот потрошувач е задолжен до гуша, и ќе мора да штеди за да ги врати долговите. Во истовреме, Америка мора да го зголеми својот извоз со цел да оддржи макро стабилност на подолг рок, да го задржи статусот на добар домаќин и да има стабилна валута. Некој треба да ги купува тие производи. Кој? Кина, Јапонија и Германија, меѓудругите, велат Американците и Британците. Кинезите би сакале светот да се врати по старо. Тие заедно со Европјаните сметаат дека не се криви за кризата. Денеска, сите овие позиции се вртат во круг. Нема одговор на ова клучно прашање. А ние, ние би можеле да се поистоветиме со еден цитат од Кејнз кој вели: „Пазарите може и подолго да се ирационални, отколку што ти можеш да останеш бонитетен”.

footnote:

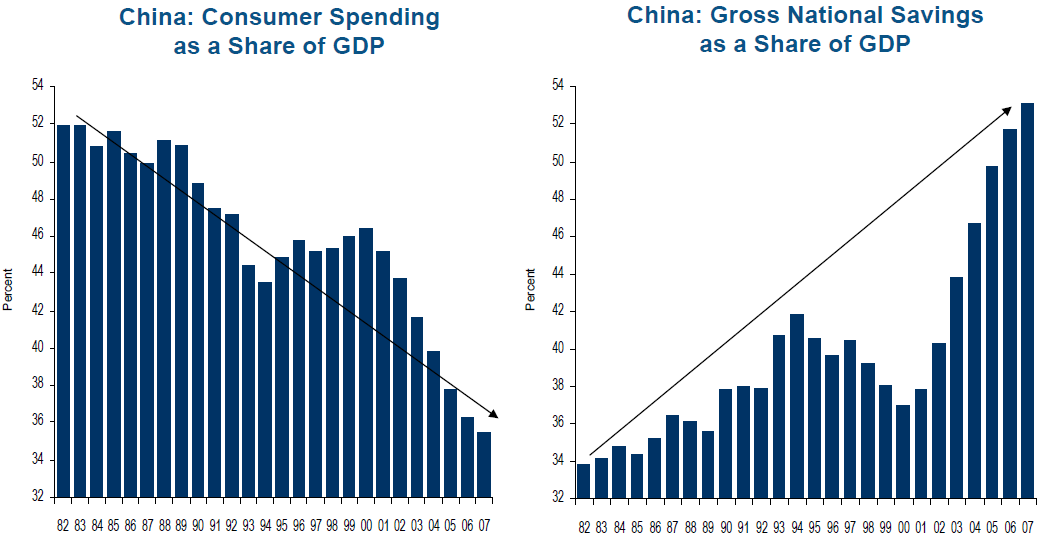

Процентот на потрошувачите во БДП на Кина во 2007 година е 35%, додека во САД е двојно повеќе или 70%. Втората страна на медаљата е дека Кинезите штедат и нивниот процент на Штедни влогови во однос на БДП е нешто над 50% во 2007.

{kind=link}